厦门吉宏科技近日在港交所递交上市申请

作者:跨境资讯 访问量:516 2025-04-14 14:03:56

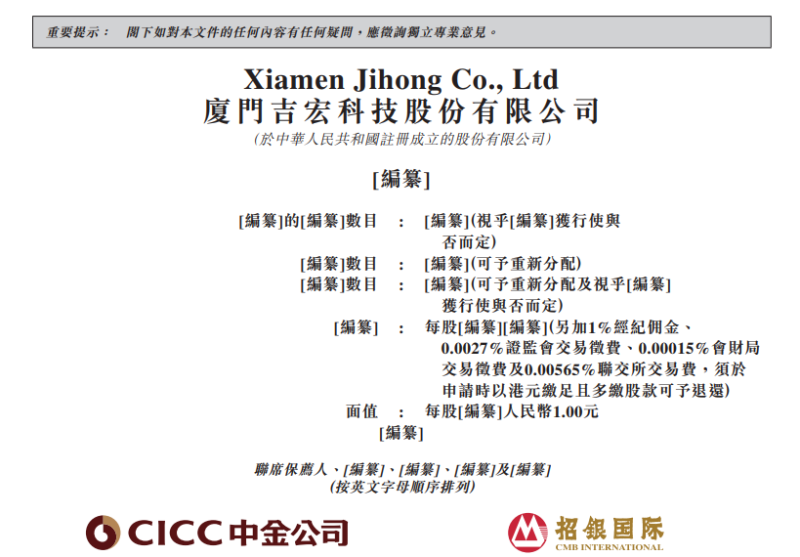

AMZDH获悉,厦门吉宏科技股份有限公司(简称“吉宏股份”)近日在港交所递交上市申请,这是该公司第3次递交上市申请,联席保荐人为中金和招银国际。以下是详细报道:

一、公司概况

厦门吉宏股份成立于2003年,总部位于厦门市海沧区,是一家以技术、创新及数智化赋能为基础,拥有跨境社交电商业务及纸制快消品包装解决方案业务的双轮驱动企业。根据灼识咨询的资料,按于2024年在亚洲从事社交媒体电商业务产生的收入计,吉宏股份在中国B2C出口电商公司中排名第二,市场份额为1.3%。公司借助数据分析能力,在TikTok、Google(包括YouTube)等社交媒体平台精准选品和推送,在线投放定向广告,从社交媒体流量中吸引消费者访问公司的落地页,并最终将中国商品推广及销售至全球海外消费者。公司亦于指定品牌网站及电商平台销售自有品牌产品,包括电动自行车、内衣、遮阳伞及宠物用品。

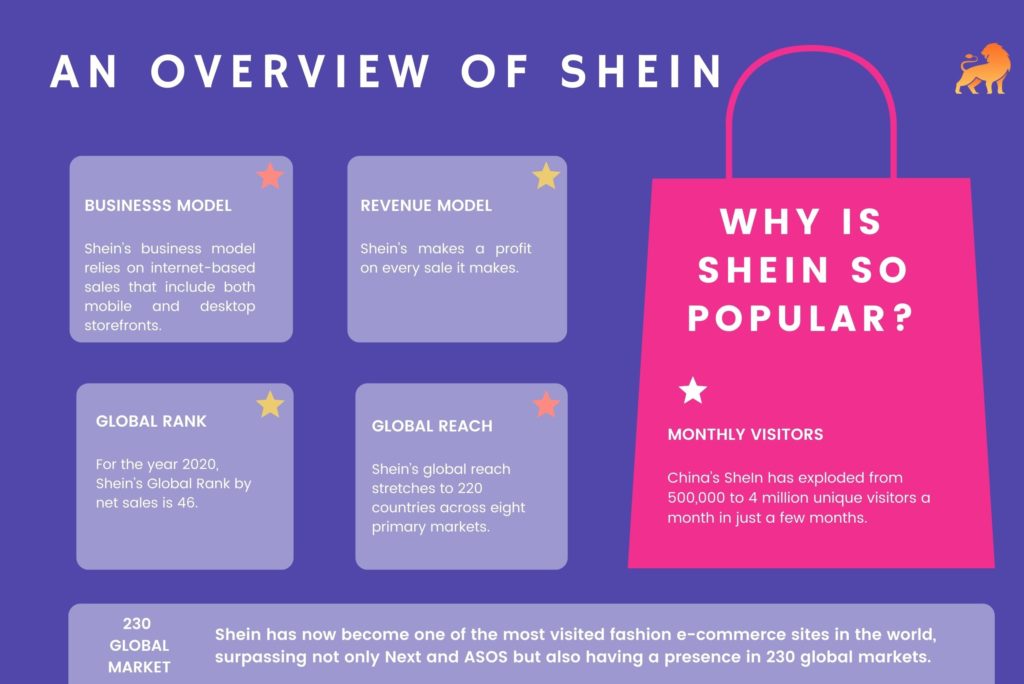

🔺图源:吉宏股份招股书

二、跨境电商业务分析

1. 业务模式

吉宏股份的跨境社交电商业务采用“货找人”模式,通过AI算法分析海外市场,精准定位客户群体,并在Meta、TikTok等社交平台上进行广告投放。公司自主研发了“Giikin”平台,贯穿选品、广告投放、物流配送等全业务流程,实现了业务的数字化和智能化。

2. 市场表现

区域市场

吉宏股份的跨境电商业务以亚洲市场为主导,尤其是东南亚、东北亚及中东地区。2024年数据显示,公司跨境电商业务营收中,亚洲市场贡献度高达80%,市场规模排在前列。 品牌布局

公司已打造包括SENADA BIKES、Veimia、Konciwa及PETTENA等品牌,产品涵盖电助力自行车、内衣、遮阳伞及宠物用品。

3. 业绩表现

营收与利润

2024年,公司跨境社交电商业务实现营业收入33.66亿元,同比下降20.93%。尽管下半年订单规模有所回升,但全年表现仍不尽如人意。 盈利能力

2024年,公司电商业务毛利率同比下滑3.97%,尽管技术投入持续增加,但受整体大环境影响,盈利能力仍面临挑战。

4. 战略调整

AI驱动

公司利用AI驱动跨境电商全链路优化,持续加大人工智能投入,整合供应链、内容制作、广告投放、支付与物流系统,构建“数据为轴”的运营模式,推动降本增效与用户体验升级。 市场多元化

公司通过“本土化选品+区域化履约”的深度运营,在亚洲市场已稳居社交电商前三席位,增强了抗风险能力。

三、三次递表港交所的原因及影响

1. 递表原因

融资需求

吉宏股份近年来业绩波动较大,尤其是2024年净利润同比大幅下降47.28%。公司需要通过上市融资,缓解资金压力,支持业务扩张。 战略布局

公司计划进一步拓展跨境电商业务,尤其是在亚洲市场的深耕。上市融资将有助于公司加大技术投入,提升品牌影响力,巩固市场地位。 市场环境

随着全球电商市场的持续增长,尤其是东南亚等新兴市场的崛起,吉宏股份希望通过上市,抓住市场机遇,实现跨越式发展。

2. 影响分析

正面影响

品牌提升

上市将提升公司的品牌知名度和市场影响力,吸引更多优质客户和合作伙伴。 资金支持

融资将为公司提供充足的资金支持,助力业务扩张和技术升级。 治理结构

上市将推动公司治理结构的完善,提升管理水平和运营效率。 负面影响

市场风险

当前全球资本市场波动较大,上市进程可能面临不确定性,存在发行失败的风险。 业绩压力

上市后,公司需面对更高的业绩要求和市场预期,经营压力增大。 竞争加剧

跨境电商市场竞争激烈,尤其是东南亚市场,公司需应对来自Shopee、Lazada等巨头的竞争。

吉宏股份作为一家以跨境社交电商和纸制快消品包装解决方案为主营业务的双轮驱动企业,近年来在亚洲市场取得了显著成绩。此次第三次递表港交所,既是公司应对资金压力、推动战略布局的必然选择,也面临着市场环境、竞争加剧等多重风险。

文章为网络采集,不代表AMZDH立场。如有侵权,请联系我们。

热门文章

2024-06-03 11:55:32

2024-06-03 11:55:32

2025-11-19 09:42:27

2025-11-19 09:42:27

2024-07-01 21:01:44

2024-07-01 21:01:44

2024-06-22 10:37:30

2024-06-22 10:37:30

2024-05-17 14:33:19

2024-05-17 14:33:19

2024-07-01 09:09:50

2024-07-01 09:09:50

2024-06-09 13:32:38

2024-06-09 13:32:38

2024-06-04 13:40:57

2024-06-04 13:40:57

2024-05-22 09:37:49

2024-05-22 09:37:49

2024-06-03 13:38:33

2024-06-03 13:38:33