订单上涨,市值却暴跌,Shopee懵了

在刚刚过去的“双11”,Shopee爆单了

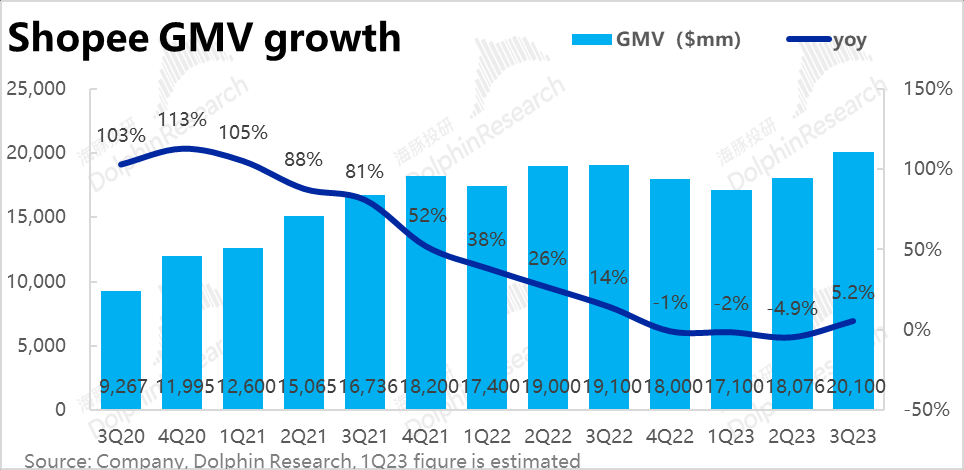

同时,Shopee第三季度的GMV为201亿美元(总订单22亿),这个数字是有史以来报告的最高值

但是Shopee母公司Sea集团的近日股价却一度暴跌22.07%,市值蒸发约60亿美元

这既跟集团其他业务表现萎靡有关,也跟Shopee的危机有关…… Shopee这场11.11大促,覆盖了东南亚及拉美。在大促当天,Shopee平台成交额突破了10亿美元 尤其是直播电商方面,近年来,Shopee一直被TikTok Shop压着打单量大涨,背后却暗藏危机

TikTok Shop在印尼被关停之后,留下了大片空白,Shopee立即抢占市场

因此,在晒11.11成绩单的时候,Shopee也首先强调了自己的直播战绩:Shopee Live累计观看量达67亿;卖家在直播中收获颇丰 然而,在看似一切井井有条的增长背后,却蕴藏着其创立以来最严峻的危机

首先,尽管Shopee的营收增长了22.3%,达到了24.2亿美元,但毛利却下滑了。第三季度的电商毛利率从46%下降到了42%,而营销费用占比则从16%激增至39%。这意味着Shopee为了吸引更多的订单,不得不增加了营销投入,导致毛利率下降

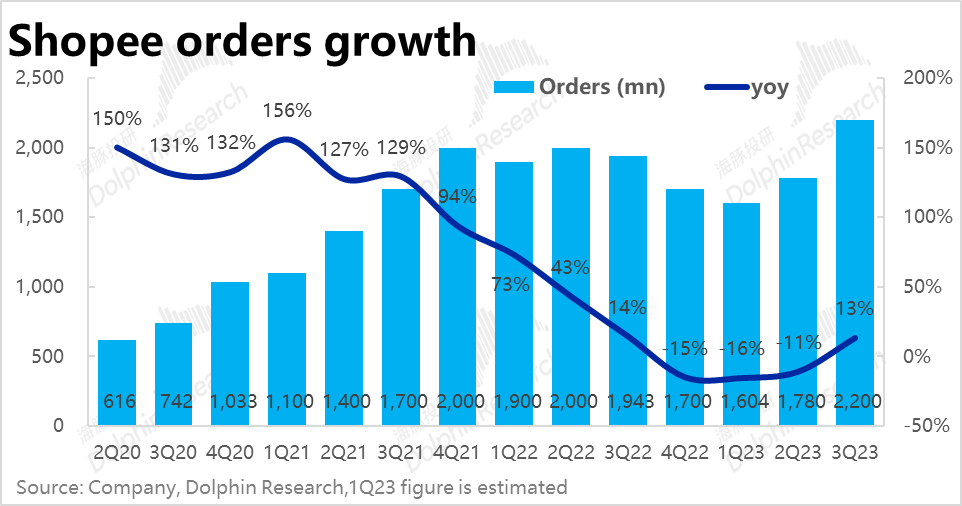

其次,尽管订单量同比增长了13.2%,但客单价却大幅下降了7%。这表明Shopee实现订单量增长的方式主要是通过降价来吸引顾客,而不是通过健康的自然增长。这种低价策略对于公司的盈利能力是有负面影响的

除了内部问题,Shopee还面临来自竞争对手的压力,特别是来自TikTok Shop的竞争。尽管印尼站暂时没了,但预计今年TikTok Shop在整个东南亚地区的GMV仍将达到150亿美元,远高于去年的44亿美元 总体而言,Shopee在第三季度财报中呈现出了高GMV和营收,但利润却下降的情况 本季度Shopee的亏损达到了4.3亿美元,接近去年同期的5.9亿美元亏损,几个季度扭亏的成绩几乎被抵消……收入骤降,却被迫继续烧钱

在去年,Sea集团曾陷入危机,为了渡过难关,采取了裁员、关闭Shopee在欧洲的多个站点以及终止阿根廷、智利等南美业务的措施。这一系列举措让Sea集团松了一口气,从去年第四季度开始,连续三个季度实现了盈利

然而,好景不长。在今年第三季度,Sea集团的净亏损达到了1.49亿美元。这主要源于数字娱乐板块的问题,同时也因为重新加大了对Shopee的资金投入

Sea集团长期以来一直依赖数字娱乐板块作为主要收入来源,并不断向Shopee注入资金。然而,近期这一重要的收入来源出现了问题 同时为了应对市场上竞争对手的紧逼,Shopee还必须实现更激进的增长,否则就有可能失去市场份额,把自己的基本盘都丢光。于是,Sea集团硬着头皮也得往Shopee里继续烧钱

在Sea集团创始人兼CEO李小冬发布的一份全员信中,要求公司全员进入“全面战斗模式”。为了应对竞争,Sea集团只能勉力继续增加对Shopee的投资,尽管这导致了在第三季度急剧上升的营销成本,达到了9.13亿美元,是第二季度的两倍左右

可惜,投入并没有带来理想的效果。Shopee的订单量增长了13.2%,GMV达到201亿美元(总订单量22亿),虽是历史最高值,但同比增长仅为5% 在最近的财报电话会议上,李小东表示,公司将继续增加对Shopee的投资,以扩大规模,以更好地应对来自TikTok、Lazada和Temu等竞争对手的挑战

然而,这一决策也引起了许多投资者的质疑。在公布的财报数据与Sea集团决策影响下,导致了前文提到的股价暴跌、市值蒸发约60亿美元

Shopee似乎有麻烦了……

热门文章