韩国电商冰火两重天:Coupang狂飙领跑,GMarket们深陷亏损泥潭

AMZDH获悉,韩国电商市场正经历一场前所未有的“冰与火之歌”。一边是Coupang、Naver、Kurly等平台营收逆势上扬,另一边却是GMarket、SSG.com、11Street等传统巨头集体失速。这场两极分化背后,折射出韩国电商生态的深刻变革。

一、Coupang:火箭速度领跑,生态闭环成型

1. 财报亮眼:净利润暴涨2040%

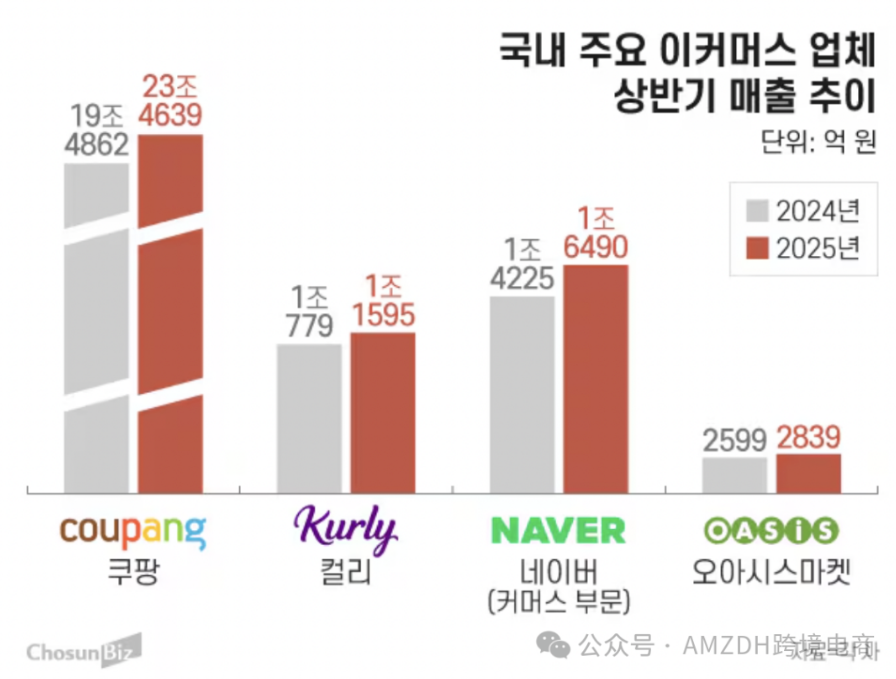

2025年第一季度,Coupang实现净收入79亿美元(约合人民币570亿元),同比增长11%;净利润1.14亿美元,同比扭亏为盈,暴涨2040%。其核心数据均创历史新高:

活跃用户2340万,同比增长9%;

用户人均消费294美元,同比增长6%;

第三方卖家GMV增长超25%,平台生态繁荣。

2. 护城河:物流+技术+本地化

火箭配送覆盖95%城市

Coupang斥资千亿韩元引入AI配送系统,计划2026年建成忠清北道堤川市物流中心,实现“当日达”覆盖全国; 金融科技赋能

推出分期付款服务,刺激高单价商品消费; 云计算与供应链

为卖家提供技术支撑,通过服务收费增加收入。

3. 全球化野心:

Coupang正将“韩国模式”复制至东南亚,通过跨境物流网络与中国的供应链合作,抢占高净值市场。

二、Naver+Kurly:联盟破局,挑战霸主

1. Naver的电商突围

韩国互联网巨头Naver通过战略合作与技术创新,试图打破Coupang的垄断:

与Kurly联手

收购生鲜平台Kurly部分股权,整合其冷链物流与自身流量优势,弥补生鲜领域短板; AI购物平台“Naver Plus Store”

2025年3月下载量达284万次,超越Temu,成为韩国购物应用榜首。

2. Kurly的逆袭

生鲜电商Kurly上半年业绩爆发:

GMV增长13.6%,达1.7万亿韩元;

第三方卖家交易额暴涨59.4%,凌晨配送服务扩张助力盈利。

三、GMarket、SSG.com们:传统巨头的集体落寞

1. GMarket:亏损加剧,战略迷失

营收持续下滑

未公布具体数据,但被划入“亏损平台”之列; 竞争压力

面对Coupang的物流优势与Naver的流量挤压,传统拍卖模式难以为继。

2. 新世界集团SSG.com:净利润暴跌33.95%

一季度财报惨淡

营业总收入2.59亿元,同比下降6.14%; 转型乏力

尝试优化物流并与CJ物流合作,但规模效应不足。

3. 11Street与LotteOn:裁员、迁址求生

11Street

2024年销售额5618亿韩元,同比下滑35%;营业亏损754亿韩元,通过迁址节省租金; LotteOn

推出员工自愿退休计划,精简队伍应对亏损。

四、市场趋势:两极分化的深层逻辑

1. 消费分级加剧

高端市场

奢侈品电商Trenbe订单量增长348%,Lotte.com奢侈化妆品销售额增40%; 性价比战场

Temu、速卖通通过“韩国仓+中国供应链”模式,客单价提升30%-50%。

2. 政策红利驱动

韩国政府

对跨境电商实施前3年免缴法人税,中国“离境即退税”政策提升资金效率; 中韩物流

威海至仁川快船实现12小时直达,清关时效缩短60%。

3. 技术决定未来

AI与直播电商

Naver Shopping Live单日GMV突破3000万韩元,渗透率超53%; 合规成本

Coupang将环保认证费用降低40%,KC认证周期缩短至15天,中小卖家准入门槛下降。

五、未来展望:谁能打破Coupang垄断?

1. Naver的生态战:通过AI技术与流量优势,能否在生鲜、时尚领域撕开缺口?

2. 中国平台的冲击:Temu、京东(直采模式)加速布局,本地化物流或成胜负手;

3. 传统巨头的自救:GMarket需重构供应链,SSG.com需深化线上线下融合。

韩国电商市场的“马太效应”已不可逆。Coupang凭借生态闭环与技术壁垒稳坐王座,而其他平台若无法在物流、AI或差异化赛道实现突破,恐将进一步边缘化。这场变革,既是韩国消费升级的缩影,更是全球电商竞争的预演。想了解更多跨境平台或有跨境周边服务需求(平台入驻、商标注册、VAT注册、境外公司注册等),欢迎添加下方企业微信咨询!

热门文章