美国知名大卖暴雷,欠款24亿,濒临破产

一、巨头陨落 Timeline:从 80% 市占率到资不抵债

iRobot 曾是扫地机器人行业的 “神话”——1990 年由麻省理工科学家创立,2002 年推出首款 Roomba 扫地机,巅峰时期北美市占率超 80%,2005 年纳斯达克上市后市值一度突破 30 亿美元。但如今,它却走到了破产边缘,关键节点的失误步步将其推向深渊:

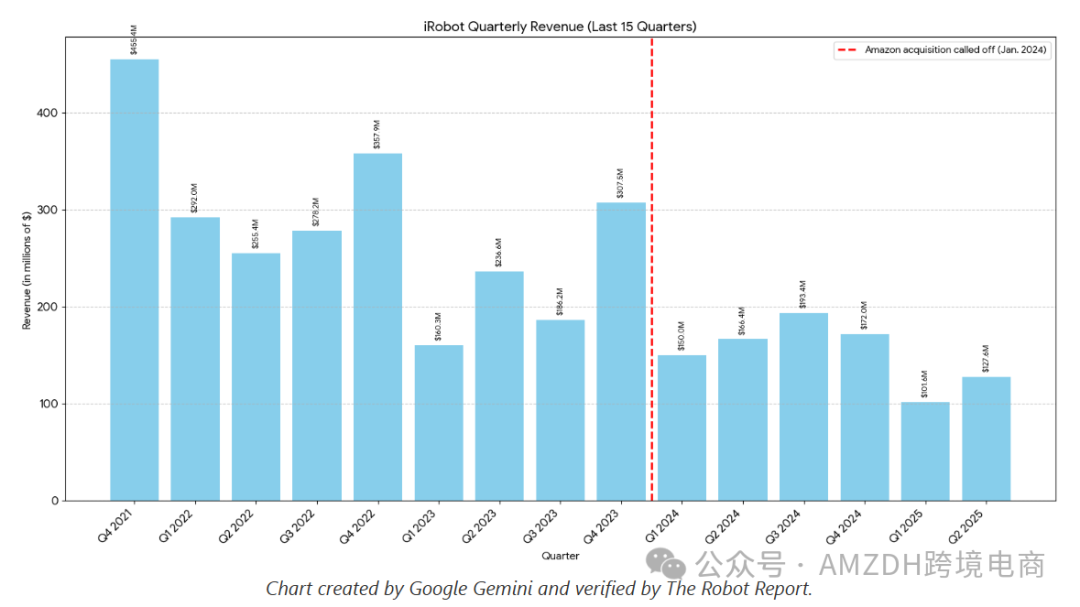

1. 2022 年:业绩 “断崖式” 下滑,亚马逊收购成 “救命稻草”

这一年,iRobot 营收同比暴跌 24% 至 11.83 亿美元,净利润由盈转亏 2.86 亿美元。为求生存,它接受了亚马逊 17 亿美元的收购邀约,同时裁员 10%、转租总部场地节流。但所有人都没想到,这场 “救赎” 最终会成为压垮它的又一根稻草 —— 欧盟以 “反垄断” 为由否决收购,2024 年 1 月交易彻底搁浅,iRobot 失去最后喘息机会。

2. 2025 年:债务爆雷,中国代工厂成 “最后希望”

收购失败后,iRobot 的财务状况持续恶化:

现金流枯竭

2025 年 Q3 财报显示,营收 1.46 亿美元(同比降 25%),连续 11 个季度亏损,现金储备从 2024 年底的 1.34 亿美元骤降至 2480 万美元; 债务压顶

欠长期代工厂杉川机器人 1.615 亿美元制造费(9090 万美元逾期),还从凯雷集团贷款 1.906 亿美元,总负债超 3.5 亿美元; 控制权旁落

杉川通过子公司收购了凯雷的 1.906 亿美元债权,成为 iRobot 最大债权人,仅同意将债务豁免期延长至 2026 年 1 月 15 日 —— 若到期无法达标,杉川有权扣押资产,iRobot 将被迫破产。

iRobot 在文件中坦言:“破产程序之外,几乎不可能达成任何拯救交易。” 曾经的行业龙头,如今只剩 “品牌空壳”。

二、为什么是中国代工厂 “接盘”?

杉川机器人能成为 iRobot 的 “债主”,并非偶然。这家总部位于深圳的企业,早已是 iRobot 的 “命脉”—— 作为其唯一核心代工厂,杉川 2025 年扫地机器人年产能超 850 万台,iRobot 的 Roomba 系列产品 90% 由其生产。而这场债务收购的背后,本质是全球扫地机器人产业链 “中国主导” 的缩影。

1. 中国厂商用技术 “颠覆” iRobot

iRobot 的衰落,始于技术迭代的 “慢半拍”:

它长期依赖 “碰撞式随机清扫” 技术,虽成本低,但清扫效率远不如中国厂商的激光雷达导航; 中国品牌(石头、科沃斯、追觅等)早早就推出自动集尘、自动洗拖布、AI 避障等功能,而 iRobot 直到 2022 年才推出首款吸拖一体机型,比竞品晚了近 10 年; IDC 数据显示,2025 年前三季度,全球扫地机器人出货量 Top5 全是中国厂商,合计占比 65.7%,iRobot 则被归入 “其他” 行列,市场份额跌至 7.9%。

2. 中国产业链掌握 “定价权”

从零部件到生产制造,中国已形成全球最成熟的扫地机器人产业链:

核心部件如激光雷达、电机,中国厂商成本比海外低 30%-50%; 代工厂能快速响应需求,杉川为 iRobot 提供 “从研发到生产” 的一站式服务,而 iRobot 试图转移到马来西亚的产能,因供应链不完善,成本反而上升 20%; 如今,全球每 10 台高端扫地机器人中,就有 3 台由杉川生产 —— 这种 “制造依赖”,让 iRobot 不得不依赖杉川,甚至连债务都要靠对方 “兜底”。

三、给跨境卖家的三重警示:别重蹈 iRobot 的覆辙

iRobot 的悲剧,藏着所有跨境卖家都该警惕的风险。无论是做品牌还是供应链,这三个教训必须牢记:

1. 技术迭代不等人,“躺平” 就是等死

iRobot 的核心问题,是沉迷于早期技术优势,错失创新窗口期。对跨境卖家而言:

别依赖单一爆款

若一款产品卖了 3 年还没升级,很可能被竞品替代。比如 3C 卖家,需紧跟快充、无线化等趋势; 关注本土化需求

中国卖家擅长的 “功能堆料”,在欧美市场需结合当地习惯(如欧洲注重环保材质,美国注重智能互联); 小步快跑试错

不需要一次性投入巨额研发,可通过 “小批量定制 + 用户反馈” 快速迭代,比如家居卖家可先测试智能温控功能,再大规模推广。

2. 供应链不能 “把鸡蛋放一个篮子”,也不能 “被绑定”

iRobot 既依赖杉川的制造,又欠其巨额款项,最终陷入 “被动”。卖家需平衡 “依赖” 与 “风险”:

多供应商布局

核心产品至少保留 2-3 家备选供应商,比如服装卖家可在中国、越南各设一个工厂,避免断供; 控制欠款规模

与供应商合作时,明确账期,避免逾期。若资金紧张,可协商 “分批付款”,而非积累巨额债务; 警惕 “代工依赖”

若自身没有研发能力,仅靠代工厂生产,很容易被 “卡脖子”。建议逐步建立自有研发团队,掌握核心设计能力。

3. 别把 “收购” 当救命稻草,核心竞争力才是根本

iRobot 将希望寄托于亚马逊收购,最终竹篮打水一场空。这提醒卖家:

收购是补充,不是救赎

若自身盈利能力差、产品没优势,即使被收购,也可能被放弃(如 iRobot); 现金流比规模重要

iRobot 破产的直接原因是现金流枯竭。卖家需做好 “现金储备”,至少保留 6-12 个月的运营资金,避免过度依赖贷款; 深耕细分市场

与其追求 “大而全”,不如聚焦 “小而美”。比如扫地机器人赛道,中国卖家聚焦 “宠物毛发清理”“低矮家具清扫” 等细分需求,反而抢占了 iRobot 的市场。

四、结语:跨境生意没有 “永久神话”,唯有进化才能生存

从 iRobot 的辉煌到陨落,我们看到:没有任何企业能靠 “吃老本” 长久生存,尤其是在跨境电商这个快速变化的行业。技术在迭代、市场在变化、供应链在转移,卖家若不能紧跟趋势,很可能成为下一个 “iRobot”。

对中国卖家而言,既要敬畏市场风险,也要看到自身优势 —— 完善的产业链、快速的创新能力、灵活的运营模式,这些都是我们在全球竞争中的底气。关键在于:不盲目扩张,不忽视创新,不轻视供应链,一步一个脚印筑牢根基。入驻跨境电商平台或有其它周边需求,就找AMZDH跨境电商。

热门文章